15 March 2013

Colpo di frusta: open your mind

A proposito della legge sul colpo di frusta, scrivevo:

È una legge scritta così male da essere facilmente allungata a piacere dalle Assicurazioni. Una legge che consente alle Compagnie di interpretarla come credono. Il danno biologico è risarcito solo in presenza di un accertamento clinico strumentale obiettivo? Oppure a il medico legale può valutare strumentalmente ma anche visivamente la sussistenza della lesione? Il medico legale esiste sì o no? La risarcibilità del danno biologico è legato all’accertamento strumentale obiettivo? Oppure serve un riscontro medico-legale visivo o strumentale? Il riscontro medico legale può essere solo visivo? Può essere solo strumentale? Oppure dev’essere sia visivo sia strumentale?

Il cittadino vittima del colpo di frusta non si faccia abbindolare dall’Assicurazione: open your mind!

A tale proposito, ecco due commenti interessantissimi.

1) Commento by Felice Pastore

Concordo su tutto. Poi però ci si trova a scontrarsi anche con dei giudici di pace ignoranti che si fanno imbeccare da avvocati delle compagnie e prendono per buono tutto ciò che erroneamente viene detto.

Sono un perito assicurativo e mi occupo di risarcimenti in genere, quindi di queste cose ne vedo tante, ma tante!!! Tanto per farvi un esempio ero stato nominato Ctu in una causa assicurativa. Non ho dato la compatibilità dei danni perché dagli accertamenti non sussistevano tali prerogative, ma attendo da oltre tre anni che mi venga pagata la consulenza, che come legge vuole la dovrebbe pagare il soccombente, o in solido le parti costituite. Beh il giudice ha rigettato la mia domanda di pagamento nei confronti della compagnia fregandosene delle leggi vigenti, ed io mi trovo a fare appello alla sentenza non sapendo quando mi verrà pagata la mia consulenza tecnica d’ufficio!! W l’Italia

2) Commento by Fabrizio Gonnella

La norma a cui si fa riferimento è il Decreto Liberalizzazioni agli artt. 32 comma 3 ter e quater (D.L. 1/2012)

– In primo luogo va fatto presente che la Legge si inserisce in un contesto volto ad eliminare o quanto meno a limitare, giustamente, le eventuali truffe che potrebbero essere fatte a carico di soggetti (Le Assicurazioni) nel caso in cui venissero risarcite lesioni in alcun modo riscontrate né da un punto di vista clinico, né strumentale ed ovviamente non obiettive.

La norma, per quel che ci compete, va però analizzata non solo da un punto di vista letterale ma anche medico o meglio medico – legale.

Leggendo la frase … le lesioni di lieve entità, che non siano suscettibili di accertamento clinico strumentale obiettivo, non potranno dar luogo a risarcimento per danno biologico permanente… (che per inciso è il comma 3-ter) per “onesta intellettuale” e per semplice comprensione della lingua italiana, non possono non far saltare agli occhi una palese dimenticanza!

L’accertamento clinico strumentale obiettivo così come formulato dal legislatore NON ESISTE!!!

NON Esiste né nella lingua italiana né tanto meno nella Medicina Legale!!!

L’accertamento è clinico quando è basato sull’esame diretto del paziente (lo si vede, lo si tocca, si parla con lui per cercare di capire la patologia ecc…)

L’accertamento è strumentale quando si ricorre agli strumenti (es. RX, RM, Eco ecc…)

L’accertamento è obiettivo quando la diagnosi (eseguita o clinicamente o strumentalmente) è rilevata dal medico a prescindere dai sintomi denunciati dal malato.

Se il legislatore avesse voluto entrambi gli accertamenti per il riconoscimento dei postumi (clinico e strumentale), bastava lo indicasse, oppure se voleva quello clinico o quello strumentale bastava lo indicasse.

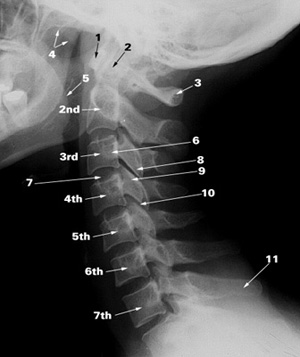

Chi opera in questo settore sa benissino (o dovrebbe sapere)che una norma giuridica non può certo cambiare decenni di studi di Medicina Legale e che oggi, nel 2013, alcune patologie (come la riduzione della fisiologica curvatura cervicale) possano serenamente essere accertate obiettivamente con un accertamento clinico senza dover ricorrere obbligatoriamente ad un accertamento strumentale.

Lo sanno tutti, sia i medici di pronto soccorso, sia i medici ortopedici, sia i medici legali (e sotto sotto anche le compagnie assicurative!!!)

Se, poi, leggiamo il comma 3 – quater, ci rendiamo conto che in realtà il legislatore (se pur un po’ impreciso e distratto) ha serenamente detto che “… il danno alla persona per lesioni di lieve entità …(quindi, TUTTO, il danno, ovvero sia il danno da inabilità temporanea che quello da invalidità permanente) è risarcito solo a seguito di riscontro medico legale da cui risulti visivamente o strumentalmente accertata l’esistenza della lesione…”

Dato per buono che visivamente deve intendersi come clinicamente, visto che una visita medica non si fa solo con la vista ma con un’attenta analisi del paziente, si capisce chiaramente che il legislatore vuole semplicemente escludere dal risarcimento quelle lesioni che:

NON siano Obiettivamente accertate O da un punto di vista Clinico O Strumentale!!!

e non solo i postumi ma anche l’inabilità temporanea (il danno alla persona).

Se si ragionasse diversamente si finirebbe per dire che alcune patologie (es. cicatrici, danni psichici ecc…) che per loro stessa natura NON vengono riscontrate con accertamenti strumentali, ma clinici, NON darebbero MAI diritto al risarcimento per danni permanenti (es. una giovane ragazza con una cicatrice sul viso non avrebbe diritto al risarcimento per i postumi !?)

Al contrario se ci fosse una lesione NON accertata né clinicamente né strumentalmente né obiettivamente (quindi INESISTENTE!!! quindi Truffa!!! ) darebbe diritto al risarcimento per l’inabilità temporanea !?

Dato che il legislatore con questa modifica ha cercato di limitare le truffe non credo che possa ovviamente essere questa l’interpretazione da dare alla norma.

Aggiungo che numerosissime sentenze di Giudici e Tribunali chiamati a pronunciarsi sull’argomento stanno dando un’interpretazione della norma in tal senso.

Le compagnie assicurative stanno (come sempre) cercando di forzare una situazione, cercando di pagare i danneggiati il meno possibile.

Purtroppo una compagnia assicurativa difficilmente darà una consulenza disinteressata al danneggiato che, purtroppo, si trova in difficoltà.

Considerate che le compagnie SONO OBBLIGATE a fare un’offerta per lesioni ma il DANNEGGIATO NON E’ OBBLIGATO AD ACCERTARLA !!!! PUO’ tenerla in ACCONTO!!!

Fatevi aiutare da professionisti seri!!!

È possibile seguire tutte le risposte a questo articolo tramite il feed RSS 2.0.

QUI Nessun Commento

Per ora ancora nessun commento.

RSS feed dei Commenti su questo post.

Ci scusiamo, i commenti sono al momento chiusi.

{kind=link}